热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

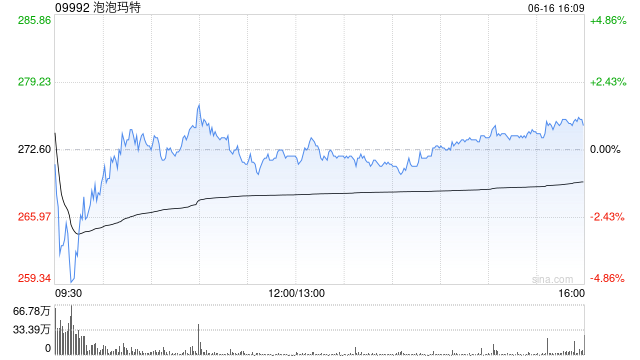

建银国际发布研报称,将泡泡玛特(09992)目标价由256港元,调高12.5%至288港元配资网站排行,维持“跑赢大市”的投资评级。建银国际表示,泡泡玛特即将推出的产品将维持增长,而快速提升产量以满足不断增长的需求,而该股有强大的知识财产权执行能力,基于其47%的盈利复合年增长率,对估值进行了合理化。泡泡玛特凭借其强大的知识财产权营运和商业化能力、顺畅的海外扩张以及全面的分销网络,仍然是该行行业的首选。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

九龙配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯